02.01.2026 | 04:00

Wahnsinn! Das ist ein Neujahrs-Start 2026 – DAX Rekord, Washtec auf TOP, BayWa, Mutares und Steyr holen auf

Das kriegerische Jahr 2025 ist für europäische Investoren zumindest mit schönen Portfoliogewinnen zu Ende gegangen. Der EU-Staatenbund hat beschlossen, bis zu 3 Billionen EUR in die Verteidigung zu stecken und den Defense-Anteil am BIP langsam Richtung 5 % zu entwickeln. Das sind gewaltige Investitionen in Sicherheit, die im ersten Augenblick am Konsumenten vorbeigehen. Langfristig schaffen sie aber Sicherheit und vielleicht ein neues Aufwärts-Szenario für die laborierende Wirtschaft auf dem alten Kontinent. Doch alles, was viel Geld kostet ist schuldenfinanziert, denn die fallenden Steuereinnahmen reichen hierfür schon lange nicht mehr aus. D. h. die hohe Inflation wird sich fortsetzen. Anleger sind gut daher weiterhin bedient, die guten Aussichten bei weltweiten Aktien entsprechend in der Vermögensstruktur abzubilden. Auf diesem Paradoxon fußt der Aktienmarkt. Hohe Teuerung heißt, dass die Asset-Bubble weitergeht. Ein Beispiel hierfür liefert Venezuela: DeFacto pleite, da partieller Staats-Default, horrende Inflation, aber der Aktienmarkt plus 1.200 %. Also: Volatil wird es bleiben, dafür sorgen KI-getriebene Handelsmodelle und Algos, die menschliche Gier und Angst längst perfekt vorhersagen können. Viel Glück daher auch in 2026 für Ihre Nerven und die richtige Titelwahl!

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

WASHTEC AG O.N. | DE0007507501 , BAYWA AG VINK.NA. O.N. | DE0005194062 , MUTARES KGAA NA O.N. | DE000A2NB650 , STEYR MOTORS AG | AT0000A3FW25

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BayWa – 600 Mio. EUR Schuldenabbau zum Jahresende

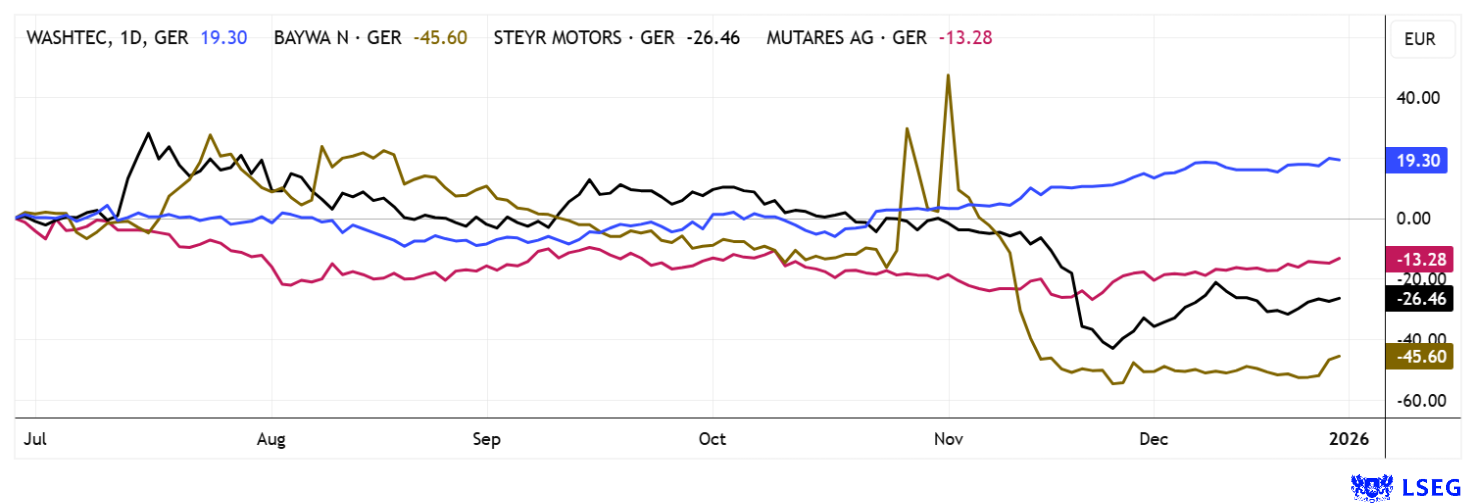

Was für ein Paukenschlag zum Jahresende! Der internationale Handels- und Dienstleistungskonzern BayWa ist in den letzten 3 Jahren in eine tiefe Krise gestürzt. Mit einem negativen Eigenkapital von über 600 Mio. EUR und einer Verschuldung von 4,5 Mrd. EUR ist es fast ein Wunder, dass der Konzern noch liquide ist. Doch mit der letzten Bezugsrechtskapitalerhöhung konnten immerhin rund 179 Mio. EUR an Bruttoemissionserlösen erzielt werden. Nun hat BayWa den Verkauf sämtlicher Anteile an der Cefetra Group B.V. an ein Konsortium mehrerer Investoren eingefädelt. Der Kaufpreis beläuft sich auf rund 125 Mio. EUR und soll in mehreren Tranchen abgewickelt werden. Zusätzlich fließen im Zuge der Refinanzierung der Cefetra durch die Rückführung von Gesellschafterdarlehen weitere rund 62 Mio. EUR zu. Durch die Entkonsolidierung der Cefetra aus der Konzernbilanz und einer angestrebten Schuldentilgung sollen sich die Bankverbindlichkeiten des angeschlagenen Konzerns um mehr als 600 Mio. EUR verringern. Die Sanierung steht mit dieser Transaktion natürlich erst am Anfang. Der Vorstand rechnet mit einem Vollzug der Transaktion in Q1-2026, die Vorlage der Jahresbilanz für 2025 ist für den 26. März geplant. Die Emissionsbank Baader rechnet mit einem gelingenden Turnaround und verleiht der Aktie ein „ADD“-Rating mit Kursziel 5,12 EUR. Wenn´s klappt, immerhin ein Verdoppler. Nur für spekulative Anleger!

WashTec AG – Weiter mit Aktienrückkäufen im Markt

Die in Augsburg ansässige WashTec AG ist der weltweit führende Anbieter von professionellen Lösungen für die Fahrzeugwäsche. Das mittelständische Unternehmen verbindet den Vertrieb seiner Waschstraßen- und Portalanlagen sehr erfolgreich mit einem margenstarken Service-, Chemie- und Digitalgeschäft. Über digital vernetzte Systeme können Kunden Wartung, Chemieeinsatz sowie Bezahlprozesse zentral steuern, Ausfälle reduzieren und Personal effizienter einsetzen. WashTec positioniert sich damit zunehmend als „Performance-Partner“ mit skalierbaren, wiederkehrenden Erlösen. Strategisch wandelt sich WashTec seit Jahren vom reinen Maschinenbauer hin zu einem technologiegetriebenen Lösungsanbieter. Digitale Angebote wie „SmartCare“ ermöglichen Fernüberwachung, datenbasierte Optimierung und höhere Anlagenverfügbarkeit. Gleichzeitig bindet die Endkunden-App „EasyCarWash“ Autofahrer über Abo- und Flatrate-Modelle, wodurch ein wachsendes Ökosystem aus Hardware, Chemie und Software entsteht. Diese Entwicklung verringert die Zyklik des Geschäfts und eröffnet zusätzliche Skaleneffekte, vergleichbar mit erfolgreichen Geschäftsmodellen internationaler Industriekonzerne. Operativ setzt sich das profitable Wachstum fort. Nach 9 Monaten stieg der Umsatz um 7,2 % auf 358,2 Mio. EUR. Das EBIT legte überproportional um 17,4 % auf 32,4 Mio. EUR zu und die Marge verbesserte sich von 8,2 % auf 9,0 %, im dritten Quartal sogar auf sensationelle 11,8 %. Well done!

Für Investoren kombiniert WashTec stabiles Wachstum mit verlässlicher Ausschüttungspolitik und attraktivem Cashflow-Profil. Ergänzend läuft ein Aktienrückkaufprogramm, in dessen Rahmen bis Ende Dezember 2025 insgesamt 33.163 eigene Aktien über Xetra erworben wurden, ein starkes Signal des Managements in die langfristige Wertentwicklung. Insgesamt zeigt sich WashTec damit als hochwertiger Small Cap mit zunehmender Technologiebewertung und Potenzial für nachhaltig steigende Margen. Analysten erwarten, dass der wachsende Anteil an Service- und Digitalumsätzen die Profitabilität strukturell weiter stärkt. Alle 4 auf LSEG gelisteten Experten sprechen derzeit eine Kaufempfehlung aus und sehen den fairen Wert im Durchschnitt bei 54,25 EUR, gut 16 % Potenzial für die nächsten 12 Monate. Zahlen für 2025 möchte WashTec am 26. März vorlegen. Als langfristiges Strategie-Investment weiter einsammeln!

Hier geht es zum aktuellen IIF-Interview mit Lyndsay Malchuck und den Vorständen Andreas Pabst und Michael Drolshagen.

Mutares und Steyr Motors – Das war ein erfolgreiches Jahr

Gut entwickelten sich in 2025 auch die Nebenwerte Mutares und Steyr Motors AG. Anleger konnten zweistellige Renditen erwirtschaften, zwischendurch waren es bei Steyr auch mal 1.000 % als fantastische Gerüchte einen Short-Squeeze an der Börse auslösten. Mutares hat die Steyr Motors AG nach einem erfolgreichen Turnaround Mitte 2024 im Scale-Segment der Frankfurter Wertpapierbörse gelistet, wobei die Aktie zum Börsendebüt bei 15,90 EUR startete und eine Marktkapitalisierung von rund 83 Mio. EUR erreichte. Durch eine begleitende Privatplatzierung vor dem IPO hat Mutares nicht nur frisches Kapital generiert, sondern auch früh institutionelle Investoren eingebunden. In den Monaten nach dem Börsengang konnte Mutares schrittweise weitere Aktien platzieren und im November auch die letzten 23 % seiner Steyr-Beteiligung erfolgreich verkaufen. Über die gesamte Haltedauer erzielten die Münchener damit mehr als 170 Mio. EUR an Bruttoerlösen. Ein gutes Händchen würden wir sagen. Kann Mutares in 2026 ähnliche Erfolge einfahren, dann wäre die Aktie bei rund 29,50 EUR durchaus interessant. Hingegen Steyr Motors erachten wir als sehr ambitioniert, denn die geschätzten 50 Mio. EUR Umsatz für 2025 werden derzeit mit dem 3,5-fachen bewertet (KUV). Hier sollten die Österreicher erst einmal zeigen, dass das zukünftige Wachstum wirklich bei den geschätzten 50 % per annum landen kann. Auf der Plattform LSEG werden als gewichtetes 12-Monats-Kursziel bullische 66 EUR errechnet. Vom aktuellen Kurs bei 36 EUR fast ein Verdoppler – na denn!

Das neue Jahr beginnt wie das alte aufgehört hat. Kurse auf Rekord-Niveau, da fällt es nicht immer leicht neue Protagonisten zu finden. Wer sich in WashTec engagiert, erhält Wachstum und eine Dividende mit Bonus jenseits der 5%-Marke. BayWa könnte der Überraschungskandidat 2026 werden und einen Turnaround herbeizaubern. Mutares und Steyr ergänzen das Nebenwerte-Portfolio. Die Redaktion wünscht einen guten Jahresstart!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.