08.12.2025 | 04:00

Die Senkrechtstarter 2026 – wer führt die nächste Rally an? Almonty, Rheinmetall, BYD oder Mercedes-Benz

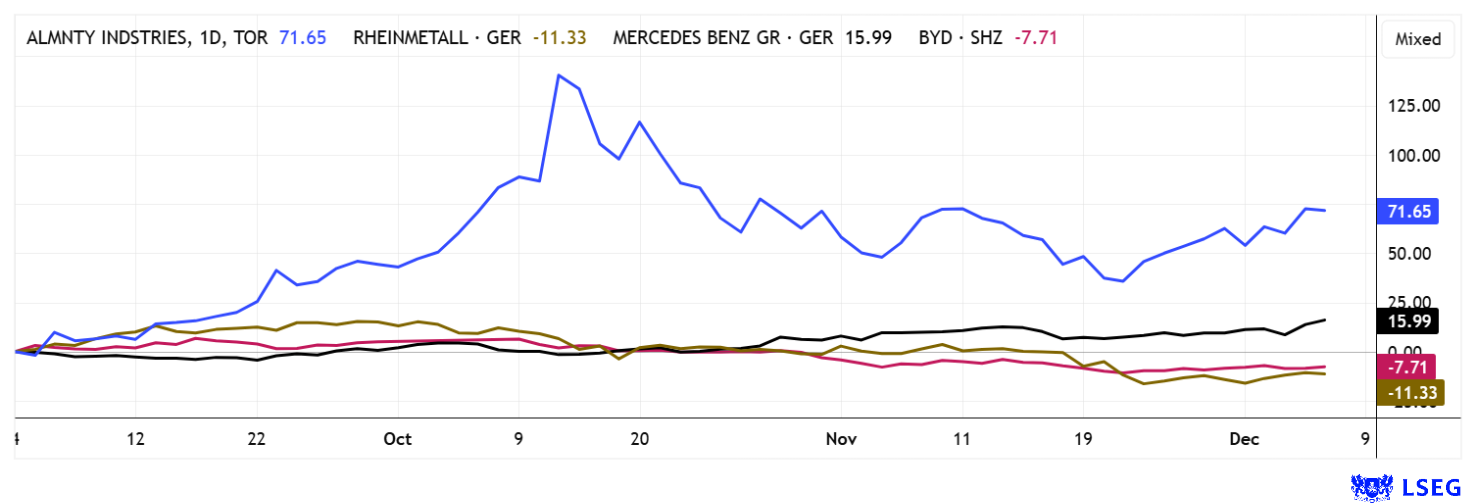

Kurz vor der Jahreswende machen sich Investoren Gedanken über das nächste Anlagejahr. Das ist verständlich, denn kaum ein anderer Abschnitt in der Historie brachte so viel Rendite, wie die abgelaufene Periode. KI-, Rüstungs- und HighTech-Aktien führten den Reigen an, auch 1.000 % waren in Einzelfällen zwischenzeitlich möglich. Die Kursverläufe zeigen aber auch, dass gut gelaufene Titel irgendwann in eine Konsolidierungsphase eintreten. Im Fall von Almonty ging es um den Faktor 10 nach oben, bis Anfang Dezember blieben auch nach der Korrektur noch fast 700 % Kursgewinn übrig. Neben fundamentalen Daten spielt also auch Timing eine entscheidende Rolle für den Erfolg. Wir machen uns Gedanken über das kommende Jahr. Werden die alten Favoriten auch die neuen Sieger?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , BYD CO. LTD H YC 1 | CNE100000296 , MERCEDES-BENZ GROUP AG | DE0007100000

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Almonty Industries – US-Expansion setzt neues Momentum für die Aktie frei

Charttechnisch ist die Lage offensichtlich. Denn nach einem Anstieg von mehr als 1.000 % musste die Aktie von Almonty Industries auch einmal durchatmen. Knapp 50 % ging es vom Top bei rund 15 CAD auf 7,60 CAD nach unten. Doch die Situation scheint nun wieder bereinigt. Am vergangenen Freitag erklomm das Papier wieder spielend die 10 CAD-Marke, 25 % Plus in nur 2 Wochen.

Almonty Industries hat sich inmitten globaler Spannungen zu einem zentralen Akteur im Markt für sicherheitsrelevante Rohstoffe entwickelt und rückt dank der strategischen Bedeutung von Wolfram erneut ins Blickfeld westlicher Industrien. Was CEO Lewis Black glücklich macht, ist der Fakt, dass Investoren weniger auf Schlagzeilen, sondern stärker auf die langfristige Einbindung in stabile Lieferketten achten. Denn rein strategisch wächst der Druck auf westliche Regierungen, sich von chinesischen Wolfram-Importen unabhängiger zu machen. Almontys Projektpipeline hat sich in den letzten zwei Jahren klar auf diese Notwendigkeit ausgerichtet. In Portugal erweitert ein intensives Bohrprogramm die Ressourcenbasis der Panasqueira-Mine und schafft die Grundlage für höhere Produktionskapazitäten. Parallel schreitet die Fertigstellung der hochgradigen Sangdong-Mine in Südkorea voran, welche zukünftig einen beträchtlichen Anteil der nicht-chinesischen Weltproduktion tragen soll. Mit der Übernahme des Gentung Browns Lake-Projekts in Montana verankert sich Almonty nun zusätzlich auch dauerhaft im amerikanischen Rohstoffsektor. Das US-Projekt bringt geprüfte Ressourcen, eine bestehende Infrastruktur und klare Produktionsperspektiven ab 2026 mit auf den Plan. Um die operative Zugkraft zu steigern, baut Almonty seine Führungsmannschaft aus und stärkt die globale Koordination durch die Berufung des erfahrenen Brigadier General a. D. Steven L. Allen zum COO. Seine Expertise in Logistik und multinationalen Organisationen soll die Lieferfähigkeit aus den Minen weltweit optimieren. Das transkontinentale Wolfram-Dreieck Asien, Europa und Nordamerika ist gerade dabei, Kontur anzunehmen!

Die fundamentalen Grundlagen für den nächsten Bewertungs-Sprung liegen auf der Hand. Denn Analysten rechnen bereits ab 2026 mit stark steigenden Umsätzen und Ergebnissen. Weiterhin zeigt die Aktie eine Bewertungsprämie, die den strategischen Seltenheitswert der Almonty-Assets widerspiegelt. Besonders bemerkenswert ist die geplante Verlegung des Firmensitzes in die USA, was die Nähe zu amerikanischen Sicherheitsinteressen weiter stärkt. Investoren sehen in dieser geografischen und politischen Ausrichtung einen klaren Vorteil im Kampf um stabile Rohstoffströme. Der jüngste Kurssprung deutet darauf hin, dass der Markt die neue Rolle Almontys für Verteidigung, Hightech-Industrien und westliche Lieferketten gleichermaßen einpreist. Die aktuellen Kursziele lauten auf 12 USD bei Oppenheim Research und 13,50 CAD bei Sphene Capital. Die nächste Booster-Stufe könnte also sogar noch vor dem Jahreswechsel zünden!

CEO Lewis Black erklärte auf dem 17.International Investment Forum (www.ii-forum.com) am 3. Dezember wie er das kommende Jahr für Almonty einschätzt. Hier geht´s zum Video.

Rheinmetall – Kann Rheinmetall noch einmal richtig durchstarten?

Der Publikumsliebling und Defense-Titel Rheinmetall zierte von 2022 bis 2025 alle Gazetten. So reichte die Aufwertung des ehemaligen Maschinenbauers von rund 90 EUR im Februar 2022 bis immerhin 2.005 EUR im Oktober 2025. Fundamental erhöhte sich die Bewertung der Düsseldorfer Waffenschmiede um das 22-fache. Nüchtern auf den Umsatz blickend, stieg dieser in der gleichen Zeit von 6,4 auf geschätzte 12,3 Mrd. EUR, also „nur“ eine Verdopplung. Nimmt man also Kurs-Umsatz (KUV) und Kurs-Gewinn-Verhältnis (KGV) zum Anlass für einen temporären Vergleich, so stieg das KUV von 0,7 auf 5 und das KGV von 7 auf aktuell 53. Analysten diskutieren diesen unüblichen Aufschlag häufig, sind aber nicht Mutes genug, daraus auch mal eine Verkaufsempfehlung abzuleiten. Wir hatten mehrmals vor der Überbewertung Rheinmetalls gewarnt und sehen nach wie vor wenig Gründe, warum der aktuelle Korrektur-Zyklus in den Bereich 1.500 EUR bereits abgeschlossen sein sollte. Denn rein zeitlich betrachtet, hat sich seit Mai keine positive Kursveränderung mehr feststellen lassen. Vielmehr sollte verunsichern, dass die Aktie bereits 4-mal versucht hat, die Zone 1.900 bis 2.000 EUR zu durchstoßen. Ohne Erfolg!

Summa summarum könnte sich die aktuelle Konsolidierung auch noch bis ins erste Quartal 2026 fortsetzen, denn Rheinmetall sollte mit seinen Jahreszahlen 2025 erst mal unter Beweis stellen, dass die hohe Auftragsdynamik auch in die bereits eingepreiste Umsatzexplosion mündet und den Aktionären auch eine entsprechende Dividende beschert. 18 von 22 Analysten auf der Plattform LSEG blasen unisono ins gleiche Horn: „Kaufen“ mit Durchschnitts-12-Monatskursziel von 2.204 EUR. Einzig das italienische Bankhaus Intesa San Paolo mit einem „Neutral“-Rating und Target von 1.900 EUR, scheint auch unsere skeptische Haltung zu vertreten. Investoren sollten sich daher nicht wundern, wenn ein kurzfristiger Abverkauf auch mal bis 1.200 EUR durchschlägt. Langfristig, also auf Sicht von 3 Jahren, könnte Rheinmetall operativ in die heutige Bewertung hineinwachsen.

Der Vergleich: Mercedes-Benz versus BYD – Klasse statt Masse?

Wer genauer auf den internationalen Automotive-Sektor blickt, entdeckt einen sehr erfolgreichen BYD-Konzern, der mit hoher Geschwindigkeit auf dem europäischen Kontinent Fuß fasst. Ab Mitte 2026 wird dann auch in Ungarn produziert, damit entfallen für die dort hergestellten Waren 17,4 % Importzölle. Im laufenden Jahr hat BYD bereits die 1 % Marktanteilsschwelle in Europa überschritten, im kommenden Jahr wird sich die Zahl der Vertriebspunkte nochmals verdoppeln. Das Management erwartet eine jährliche Umsatzsteigerung um mehr als 20 % auf dem alten Kontinent. Aktuell hat die BYD-Aktie eine 40%ige Konsolidierung hinter sich gebracht. Mit einem aktuellen Kurs von 10,95 EUR liegt das KGV 2026e bei 11,2. BYD wächst als vertikal integrierter Konzern um ca. 12 % per annum und bedient aktuell eher die Massenmärkte im Mittelpreissegment. Aussichtsreich!

Ganz anders positioniert ist der deutsche Premium-Hersteller Mercedes-Benz. Wegen fataler Umsatzeinbrüche bei Verbrenner-Modellen in Asien und Amerika sank der Umsatz nach 9 Monaten um 8 % auf 98,5 Mrd. EUR, das adjustierte EBIT brach um 35 % auf 6,63 Mrd. EUR ein. Der Nettogewinn lag nach Rückstellungen für die laufende Restrukturierung sogar um 50 % tiefer bei nur noch 3,9 Mrd. EUR. Belastung ergaben sich aus einem unvorteilhaften Modellmix, vor allem im Kerngeschäft PKW und Transporter. Mit nur noch 125.100 Fahrzeugen in 9 Monaten brach das breite China-Geschäft um 27 % ein, wohingegen die Luxus-Klasse zweistellig zulegen konnte. CEO Källenius betont regelmäßig, dass Mercedes‑Benz die Zukunft des Unternehmens darin sieht, „die begehrenswertesten Autos zu bauen – elektrisch, digital und schön – um damit den Luxusbereich anzuführen“. Mit einem KGV 2026e von 5,3 und einer Dividende von 7,9 % könnte der Traditionskonzern tatsächlich zu den Gewinnern auf dem Kurszettel mutieren, wenn die Wende klappt. Auch BYD gehört zu unseren Favoriten für das kommende Jahr, Analysten auf der Plattform LSEG sehen gut 40 % Potenzial. Bei Mercedes Benz herrscht hingegen weiter Skepsis.

Noch ist es vielleicht etwas verfrüht, auch für 2026 ein Parade-Börsenjahr auszurufen. Denn im Rückblick verwundert das vergangene Jahr schon sehr. Keine nennenswerten Wachstumsraten in der Ökonomie, hohe Preise, niedrige Haushaltsbudgets und gefühlt überall Krieg. Der Glaube, dass man mit KI den Planeten retten könnte und 8,5 Mrd. Menschen mit allen Notwendigkeiten des Lebens ausstattet, ist illusorisch. Da die Börse aber Verschuldung, Rüstung und Arbeitsplatzabbau liebt, könnte der Hype trotz großer Missstände munter weitergehen. Ein Sektor befindet klar im Super-Zyklus: Rohstoffe! Rechnen sie hier mit dreistelligen Renditen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.