14.10.2025 | 03:45

VORSICHT: Korrektur oder alles noch steiler nach oben? 100 % mit Planethic Group, Novo Nordisk und Symrise

Muss es immer „Kaviar“ sein? Als Luxuslösung ist das Fischgericht in den Köpfen vieler Investoren verankert, aber vielleicht genügt manchmal auch eine cleverere, hybrid-strategische Mischung? Im aktuellen Marktumfeld wirkt die jüngste Zollpolitik aus dem Weißen Haus wie das flirrende Echo eines Spions aus Simmels Roman: Unberechenbar, taktisch und mit weitreichenden Konsequenzen. Die Androhung hoher Zölle auf Importe aus zahlreichen Ländern versetzt Lieferketten in Alarmbereitschaft und zwingt Unternehmen zu neuen Kalkulationen. Für Investoren heißt das: Schnelles Reagieren, flexible Portfoliogewichte und das Hinterfragen vermeintlich sicherer Werte. Wer lokale Beschaffungswege favorisiert, dürfte oftmals stabiler navigieren. Hier ein paar Ideen.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

SYMRISE AG INH. O.N. | DE000SYM9999 , NOVO NORDISK A/S | DK0062498333 , PLANETHIC GROUP AG | DE000A3E5ED2

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Novo Nordisk – Große Spannung vor den Q3-Zahlen

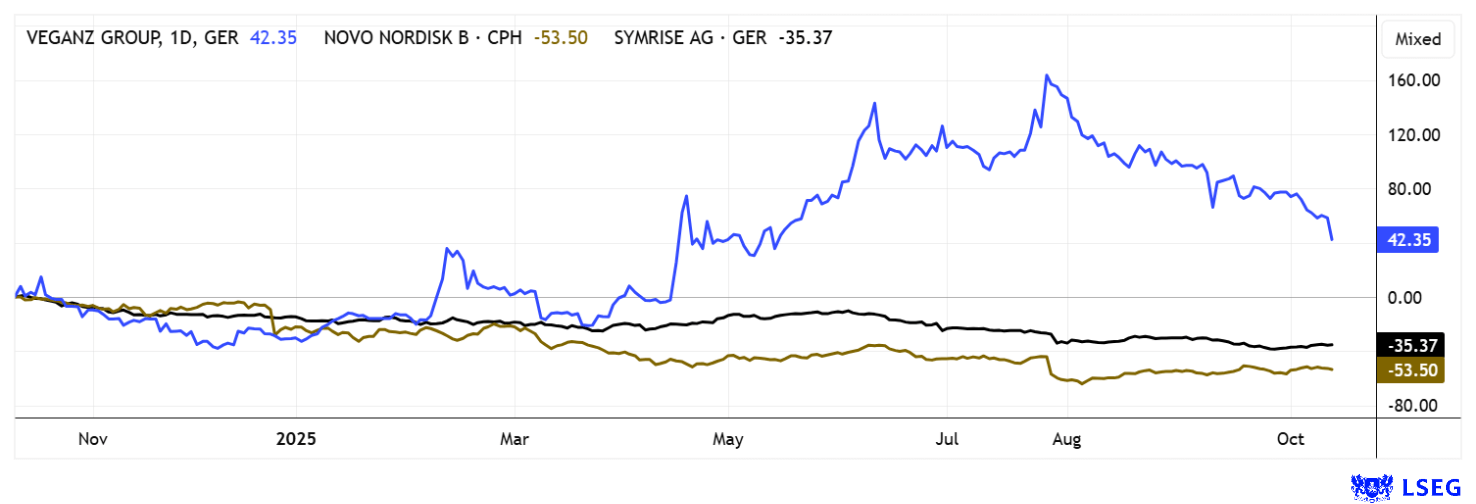

Kaum erträglich ist derzeit die Spannung bei Adipositas-Experten Novo Nordisk. Denn nach drei Gewinn-Enttäuschungen ist der Kurs der Dänen bislang nicht groß nach oben gekommen. Bei rund 38 EUR hatte sich Preis zumindest stabilisieren können. Zur Erinnerung: Der Titel war in 2024 einer der Highflyer unter den Wachstumstiteln in Europa. Kurzfristig war Novo Nordisk mit einer Marktkapitalisierung von knapp 700 Mrd. EUR das schwerste Unternehmen in Europa. Bei Kursen um 49 EUR sind davon nur noch 225 Mrd. EUR übrig. Das ist zwar nicht wenig, aber auch nicht groß genug, um weitere Schockwellen im angestammten Geschäfts-Segment der Abnehmprodukte abzufedern. Gespannt schauen Investoren daher auf die anstehenden Q3-Zahlen, die rein offiziell erst am 5. November veröffentlicht werden sollen. Viele Experten glauben und hoffen, dass die Dänen schon vor dem Termin entsprechende Hinweise auf einen möglichen Turnaround geben können. Aktuell gibt es auf der Plattform LSEG immer noch 16 von 27 positive Ratings mit einem Durchschnitts-Kursziel von 461 DKK auf 12 Monate. Satte 25 % Aufschlag, wenn der Ausblick auch mal wieder angehoben wird. Bei weiter steigendem Umsatz in kleineren Raten sinkt das KGV für 2027e schon unter 13. Obendrein winkt eine Dividendenrendite von über 3 %. Die Aktie dürfte die schlimmste Phase schon hinter sich haben!

Planethic Group – Analysten sehen Verdoppelungschance

Die Planethic Group, ehemals unter dem Namen Veganz bekannt, hat sich von einem klassischen Anbieter pflanzlicher Lebensmittel zu einer innovativen FoodTech-Beteiligungsgesellschaft gewandelt. Die Gründer Jan Bredack und Juliane Kindler legten 2011 den Grundstein mit veganen Produkten, konzentrierten sich aber seit 2017 strategisch auf eigene Marken und Inhouse-Produktion. Heute betreibt Planethic mehrere Produktionsstätten, unter anderem für Cashew-Camembert in Berlin, Käsealternativen in Österreich und algenbasierte Rauchlachsprodukte. Das aktuelle Kernprodukt, die Mililk®-Technologie, ist ein 2D-Druckverfahren zur Herstellung alternativer Milchprodukte, exklusiv lizenziert und als genialer Wachstumsmotor fest strategisch verankert.

Planethic beliefert inzwischen über 28.000 Verkaufsstellen in 26 Ländern, von Discountern bis zu Biofachmärkten. Nach Restrukturierungen erzielte die Gruppe 2024 einen Umsatz von 10,8 Mio. EUR, bei einem EBIT-Verlust von 3,9 Mio. EUR. Ein zuletzt bedeutender Kapitalzufluss aus einer Kapitalerhöhung von 7,1 Mio. EUR stärkt die Finanzierung der Wachstumsinitiativen. Besonders der Ausbau der Produktionskapazitäten und die Expansion der Mililk®-Technologie in den USA sind zentrale Ziele: Bis 2026 soll dort eine Fabrik mit einer Jahreskapazität von 60 Mio. Litern Hafermilch entstehen.

Parallel zur Fokussierung auf FoodTech verkauft Planethic strategisch Beteiligungen wie OrbiFarm, um Liquidität für das Kernwachstum zu schaffen. Der nordamerikanische Markt wird über den Partner Jindilli Beverages bedient, mit dem langfristig auch Großkunden wie McDonald's im Blick sind. Trotz der Fortschritte sind verlässliche Liefermengen eine Herausforderung und erfordern den weiteren Ausbau eigener Fabriken. Die Strategie sieht vor, insgesamt zehn Produktionsstätten in Eigenregie zu etablieren, während zusätzlich Kapazitäten an Partner vergeben werden sollen. Im Juli 2025 kaufte Planethic den Maschinenlieferanten IP Innovation Partners Technology für 3 Mio. EUR in Aktien, um die Wertschöpfungskette zu stärken.

Analysten bewerten die Planethic Group optimistisch: First Berlin sieht bei einem Kursziel von 26 EUR eine klare Kaufempfehlung und erwartet ab 2027 die operative Gewinnzone mit einem EBIT von 0,50 EUR je Aktie bei über 117 Mio. EUR Umsatz. mwb Research schätzt den fairen Wert einer Aktie derzeit auf 21,50 EUR. Zur Erinnerung: Der Titel ist seit Oktober 2024 von 4 auf über 20 EUR gestiegen, gestern gab es auch mal wieder Kurse unter 11 EUR. Mit der Positionierung als wachstumsstarke FoodTech-Firma kann das Wachstum mit den beabsichtigten Investitionen richtig beschleunigen! Für risikobewusste Investoren hochinteressant!

Symrise - Nachhaltigkeit als Schlüssel zum langfristigen Erfolg

Auch andere Unternehmen versuchen sich in Nachhaltigkeit. Die Symrise AG aus Holzminden ist ein führender Hersteller von Duft- und Geschmacksstoffen und überzeugt durch ein wohl diversifiziertes Geschäftsmodell. Das Produktportfolio ist breit aufgestellt und deckt die Bereiche Lebensmittel, Getränke, Kosmetik und Pharma ab. Dies sorgt für stabile Umsätze und reduziert Abhängigkeiten von einzelnen Märkten. Innovation steht im Mittelpunkt der Unternehmensstrategie, um den sich ständig wandelnden Verbraucherbedürfnissen gerecht zu werden. Symrise investiert kontinuierlich viel Geld in Forschung und Entwicklung, um neue Produkte und Lösungen zu schaffen.

Aktionäre haben dennoch keine rosigen Zeiten hinter sich, denn die Aktie notiert derzeit bei etwa 76,8 EUR, deutlich unter ihrem 52-Wochen-Hoch von ca. 121 EUR. Zwei Gewinnenttäuschungen hatten den Kurs im laufenden Jahr unter Druck gebracht. Analysten haben sich aber zuletzt wieder gedreht. Sie prognostizieren für das kommende Jahr nun wieder leichtes Umsatz-Wachstum, auch beim Ergebnis je Aktie soll es nach oben gehen. Auf der Plattform LSEG lautet die Zielmarke im Schnitt knapp 103 EUR, gute 34 % Potenzial für das 10 Mrd. EUR-Unternehmen. Symrise legt einen klaren strategischen Fokus auf Nachhaltigkeit und Ressourcenschonung, Umweltschutz und gesellschaftliches Engagement. Dabei werden natürliche Rohstoffe aus über 100 Ländern eingesetzt, um Qualität und Nachhaltigkeit zu gewährleisten. Ein weiteres Ziel ist die Klimaneutralität bis 2030, die Symrise konsequent verfolgt. Kurzfristige Risiken bestehen durch Rohstoffpreisvolatilität und externe Störungen, doch die langfristige Strategie wirkt diesen Unsicherheiten entgegen. Die Charttechnik ist angeschlagen, aber bei knapp über 72 EUR hat es bislang gehalten. Beobachtenswert!

Die Kapitalmärkte werden derzeit von links auf rechts gestülpt. Das jähzornige Kind Donald Trump macht es Anlegern nicht leicht, einen klaren Kopf zu behalten. Im Grunde sind Aktien zwar schon weit gelaufen, doch das ist kein Garant für eine Trendwende nach unten. Gute Aktien, wie Planethic, werden von Analystenhäusern sogar stark zum Kauf empfohlen. Na dann!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.