19.03.2026 | 05:30

Warum ignorieren Anleger Power Metallic Mines, während Milliardäre wie Friedland, McEwen und Rinehart zuschlagen?

16,55 m mit 10,08 % Kupfer. 98,9 % Ausbeute bei Kupfer im Labor. Ein Aktionärskreis, der sich liest wie ein Who‑is‑who des globalen Bergbaus. Eigentlich müsste die Party bei Power Metallic Mines längst begonnen haben. Hat sie aber nicht. Der Kurs dümpelt noch vor sich hin, während das Unternehmen in Québec ein Bohrloch nach dem anderen niederbringt und spektakuläre Ergebnisse zutage fördert. Was steckt hinter dieser Diskrepanz? Und vor allem: Wie lange hält sie noch an?

Lesezeit: ca. 5 Min.

|

Autor:

Armin Schulz

ISIN:

POWER METALLIC MINES INC. | CA73929R1055

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Investoren ignorieren den wahren Wert von Power Metallic Mines

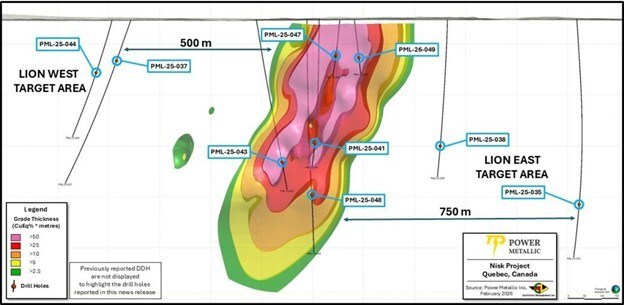

Die letzten Monate waren für Power Metallic Mines ein einziges Feuerwerk an guten Nachrichten – und doch blieb die erhoffte positive Reaktion an der Börse weitgehend aus. Das jüngste Beispiel ist Bohrloch PML‑26‑049. Es durchteufte 16,55 m mit 10,08 % Kupfer, was einem Kupferäquivalent‑Gehalt von 15,11 % entspricht. Wirft man die enthaltenen Edelmetalle mit in die Rechnung, steigt der Kupferäquivalent‑Wert auf über 15 %. In der Pressemitteilung vom 10. März wird es als „die bislang beste Kupferdurchschneidung in der Lion Zone“ beschrieben. Das Management betont, dass diese Zone nahe der Oberfläche liegt und damit für ein frühzeitiges Tagebau‑Szenario infrage kommen könnte.

Doch der Markt zuckte mit den Schultern. Warum?

Um das zu verstehen, muss man einen Schritt zurücktreten. Power Metallic besitzt im James‑Bay‑Gebiet in Québec eines der ungewöhnlichsten Projekte Nordamerikas. Es handelt sich um eine sogenannte orthomagmatische Kupfer‑PGE‑Lagerstätte, die weltweit nur etwa 20-mal vorkommt. Die berühmtesten Vertreter sind Norilsk in Russland und das Sudbury‑Becken in Kanada. Beides sind Bergbaubezirke, die über Jahrzehnte hinweg Werte in Billionenhöhe produziert haben.

Mit der Entdeckung der Lion Zone, die hochgradiges Kupfer angereichert mit Platin, Palladium, Gold und Silber führt, hat das Unternehmen ein neues Kapitel aufgeschlagen. Die Bohrergebnisse der letzten Monate haben dieses Bild nicht nur bestätigt, sondern weiter ausgebaut. Bohrloch PML‑25‑046 lieferte auf 20,4 m einen Kupferäquivalent‑Gehalt von 4,11 % – mit einem bemerkenswerten Detail: In der Meldung vom 18. Februar heißt es, dieses Loch sei zunächst als relativ niedriggradig eingeschätzt worden. Erst die Analyse offenbarte hohe Palladium‑ und Platinwerte, die den Abschnitt wirtschaftlich hochattraktiv machen. Das Unternehmen arbeitet jetzt an neuen Protokollen, um solche Edelmetall‑Zonen künftig früher zu identifizieren.

Der Gamechanger im Labor

Doch der vielleicht wichtigste Meilenstein der jüngeren Vergangenheit kam nicht aus dem Bohrkern, sondern aus dem Labor von SGS, einem der weltweit führenden Prüfinstitute. Die metallurgischen Tests, die am 19. Januar veröffentlicht wurden, übertrafen selbst die optimistischsten Erwartungen.

Die Ergebnisse lesen sich wie eine Wunschliste: 98,9 % Ausbeute bei Kupfer, 93,9 % bei Palladium und 96,8 % bei Platin. Ein Locked‑Cycle‑Test produzierte ein Konzentrat mit 25,8 % Kupfergehalt, angereichert mit beachtlichen Edelmetallwerten. Zusätzlich wurden 85 % bei Gold und 88,9 % bei Silber erreicht. Zuvor war man von rund 80 % Ausbeute ausgegangen. Die neuen Ergebnisse zeigen, dass diese Annahme viel zu konservativ war und die realen Werte nun etwa 15–20 % höher liegen. Das verändert die gesamte Wirtschaftlichkeitsrechnung. Eine höhere Ausbeute bedeutet bei gleichem Erz mehr produzierte Menge und damit direkt mehr Cashflow.

Die Landfrage

Parallel zu den Bohrerfolgen hat das Management still und leise weiteren Wert aufgebaut. Durch geschickte Verhandlungen mit Nachbarn und der Regierung von Québec konnte die Gesamtfläche massiv aufgestockt werden. Das Unternehmen kontrolliert heute mehr als 330 qkm in einem Gebiet, das sich zunehmend als zusammenhängender mineralisierter Distrikt entpuppt.

Die Kapitaldecke ist solide. Sechs Bohrgeräte sind im Dauereinsatz. Insgesamt sollen in diesem Programm 100.000 m Bohrungen absolviert werden, so eine Größenordnung ist eher typisch für fortgeschrittene Produzenten als für reine Explorationsfirmen.

Der strategische Schwenk

Trotz aller operativen Erfolge hat das Management aus der verhaltenen Marktreaktion seine Schlüsse gezogen. „Um dies zu ändern, werden wir weiterhin hervorragende Ergebnisse liefern, die in Kürze zu einer vorläufigen wirtschaftlichen Bewertung (PEA) führen werden, und unsere positive Botschaft über den Wert und das Potenzial unserer hochgradigen Kupfer‑ und Edelmetallfundstelle weiterverbreiten“, kündigt CEO Terry Lynch in der Meldung vom 10. März an. Die vorläufige wirtschaftliche Bewertung (PEA), im Projektplan für 2026 vorgesehen, wird zügig vorangetrieben. Eine PEA liefert erstmals belastbare Zahlen zu möglichen Kosten, Produktionsszenarien und Wirtschaftlichkeit. Sie gibt dem Projekt ein Zahlenkleid, das auch Generalisten verstehen.

Die zweite Entdeckung

Während die Lion Zone kontinuierlich wächst, sucht das Team fieberhaft nach der nächsten großen Sensation. Die geologischen Arbeiten haben mehrere vielversprechende Trends identifiziert. In der Meldung vom 3. März wird die Bedeutung eines flach nach Osten einfallenden Strukturverlaufs hervorgehoben: „Dies eröffnet das Potenzial für eine Streckung von Hunderten von Metern entlang der Abwärtsrichtung dieser flachsten Trendlinie“, so VP of Exploration Joe Campbell.

Im Westen der Lion Zone stieß man auf einen „gefräster Block“ mit massiven nickelhaltigen Sulfiden – ein klarer Hinweis, dass es in der Tiefe eine noch nicht entdeckte Nickel‑Lagerstätte geben könnte. Und dann ist da noch „Elephant“, eine geophysikalische Anomalie von 750 × 750 m, die das Potenzial für eine größere Entdeckung trägt.

Die regionale Exploration hat zudem eine neue Gold-Zone in der Hinge Area entdeckt. Einzelne Bohrabschnitte liegen im ansehnlichen zweistelligen Gramm pro Tonne Bereich, was in der aktuellen Berichterstattung fast untergegangen ist, aber zeigt, wie viel Potenzial der gesamte Distrikt birgt.

Der Ausblick

Das Tempo bleibt hoch. Die Ergebnisse der nächsten Bohrmeter stehen in den kommenden Wochen zur Veröffentlichung an. Die Prioritäten liegen auf der Erweiterung der Lion Zone, der Erkundung von Lion West sowie der Abgrenzung der Tiger‑ und Elephant‑Zone.

Das Interesse großer US‑Institutionen wächst. Daher ist der Plan, die Aktie an die New York Stock Exchange zu bringen nur folgerichtig.

Die Aktionärsstruktur als Qualitätssiegel

Ein Blick auf das Aktionärsregister verrät, dass hier nicht nur spekulative Privatanleger am Werk sind. Robert Friedland, Rob McEwen und die Beteiligungsgesellschaft von Gina Rinehart zählen zu den Investoren. Wenn sich Milliardäre aus der Bergbauszene engagieren, dann investieren sie nicht in einen Hype, sondern in Geologie und Wertschöpfungspotenzial.

Die Analysten von GBC sehen auch Potenzial und haben ein Kursziel von 2,85 CAD ausgegeben. Aktuell notiert die Aktie bei lediglich 1,03 CAD.

Power Metallic Mines liefert derzeit so viele harte Fakten wie kaum ein zweiter Junior-Explorer. Die Bohrergebnisse sind Weltklasse, die Metallurgie übertrifft alle Erwartungen, die Aktionärsstruktur könnte besser nicht sein und die Kasse ist prall gefüllt. Dass der Markt dies noch nicht angemessen honoriert, ist keine Frage der Substanz, sondern des Zeitpunkts. Mit der vorgezogenen PEA und den anstehenden Bohrergebnissen rücken die entscheidenden Katalysatoren näher. Für Investoren, die Explorationsrisiken bewusst eingehen, bietet sich hier eines der seltenen asymmetrischen Chancen-Risiko-Profile. Es ist die Möglichkeit, vor der offiziellen Bestätigung einer Weltklasse-Lagerstätte dabei zu sein. Wer wartet, bis die Studie auf dem Tisch liegt, wird vermutlich deutlich mehr bezahlen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.